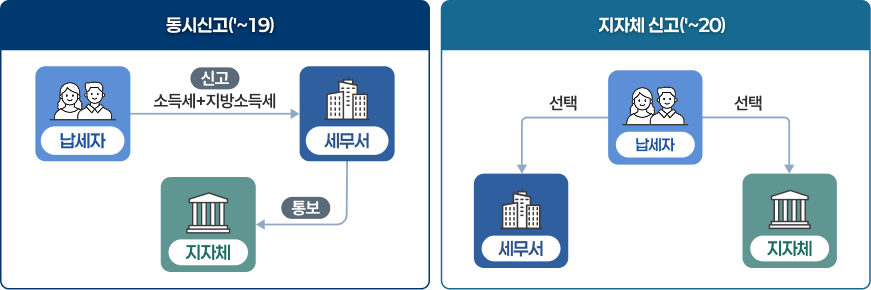

| 지방소득세 개편 |

- '14년 지방세법 개정으로 국세의 부가세 형태로 운영되던 지방소득세를 독립세방식으로 전환

- 법인지방소득세는 ′14년 사업소득에 대해 개편된 과세체계로 지자체에 신고․납부

- 개인지방소득세는 20년부터 납세지 관할 지자체에 신고ㆍ납부

|

| 개요 |

소득세법 제3조 및 제4조에 따른 거주자 또는 비거주자의 소득과, 법인세법 제3조에 따른 내국법인 또는 외국법인의 소득에 따라 부과하는 세목으로서 개인지방소득세(종합,퇴직,양도)와 법인지방소득세(각 사업연도의 소득, 퇴직소득,양도소득)로 구분함.

|

| 납세지 |

- (개인) 원칙: 주소지 / 예외: 주소지가 없는 경우 거소지

- (비거주자) 원칙: 국내사업장(둘 이상인 경우 주된 국내사업장)의 소재지

예외: 국내사업장이 없는 경우 국내원천소득의 발생장소

- (내국법인) 원칙: 등기부에 따른 본점이나 주사무소의 소재지

예외: 본점이나 주사무소가 없는 경우 실질적 관리장소 소재지

- (외국법인) 원칙: 국내사업장(둘 이상인 경우 주된 국내사업장)의 소재지

예외: 국내사업장 없고 부동산·양도소득이 있는 경우 자산 소재지

|

| 과세기간 및 사업연도 |

- 개인지방소득세 : 소득세법 제5조에 따른 기간

- 법인지방소득세 : 법인세법 제6조부터 제8조까지에 따른 기간

- 개인,법인 특별징수분: 원천징수하는 소득세 또는 법인세의 100분의 10에 해당하는 금액을 징수일이 속하는 다음달 10일까지 관할자치단체에 납부

|

| 납기 |

- 법인세분 : 당해 사업연도 종료일부터 4월 이내

- 소득분 : 소득세 신고기간 만료일까지

- 특별징수분 : 매월분을 다음달 10일까지 신고납부

|

| 세율 |

지방소득세 세율 안내표

지방소득세 세율 안내표로써 구분, 과세표준, 세율등의 정보를 제공합니다.

| 구분 |

과세표준 |

세율 |

| 개인(거주자)종합소득세 표준세율 |

1천400만원 이하 |

과세표준의 1천분의 6 |

| 1천400만원 초과 5천만원 이하 |

8만4천원 + (1천400만원을 초과하는 금액의 1천분의 15) |

| 5천만원 초과 8천 800만원 이하 |

62만4천원 + (5천만원을 초과하는 금액의 1천분의 24) |

| 8천800만원 초과 1억5천만원 이하 |

153만6천원 + (8천800만원을 초과하는 금액의 1천분의 35) |

| 1억5천만원 초과 3억원 이하 |

370만6천원 + (1억5천만원을 초과하는 금액의 1천분의 38) |

| 3억원 초과 5억원 이하 |

960만6천원 + (3억원을 초과하는 금액의 1천분의 40) |

| 5억원 초과 10억원 이하 |

1천740만6천원 + (5억원을 초과하는 금액의 1천분의 42) |

| 10억원 초과 |

3천840만6천원 + (10억원을 초과하는 금액의 1천분의 45) |

| 법인지방소득세 |

2억원 이하 |

과세표준의 1천분의 10 |

| 2억원 초과 200억원 이하 |

200만원 + (2억원을 초과하는 금액의 1천분의 20) |

| 200억원 초과 3천억원 이하 |

3억9천800만원 + (200억원을 초과하는 금액의 1천분의 22) |

| 3천억원 초과 |

65억5천800만원 + (3천억원을 초과하는 금액의 1천분의 25) |

|

| 비과세 |

- 소득세법, 법인세법 및 조세특례제한법에 따라 소득세 또는 법인세가 비과세되는 소득에 대하여는 지방소득세를 과세하지 아니함.

|

| 가산세 |

- 특별징수분 : 미납부 또는 부족납부 가산세 10% 한도

- 지방소득세분 : 미신고 또는 과소신고 가산세 10% ~ 40%와 납부지연가산세 1일 22/100,000

- 지방세법 제99조 및 제103조의 30 참조

|